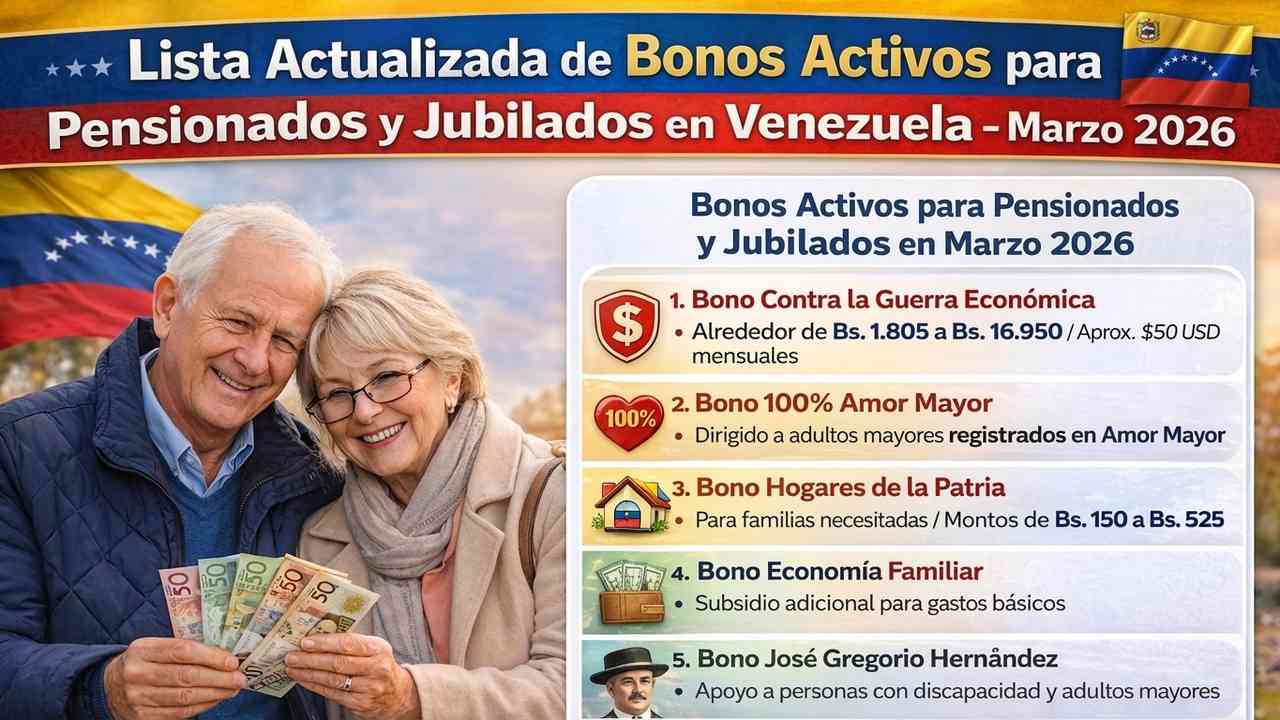

En Venezuela, donde el salario mínimo y las pensiones han sido erosionados por años de inflación, los bonos entregados por el Estado a través del Sistema Patria se han transformado en un componente cotidiano de la economía familiar. Entre esos apoyos, el denominado “Bono Contra la Guerra Económica” se ha consolidado como el complemento más recurrente para muchas personas adultas mayores que dependen de una pensión del Instituto Venezolano de los Seguros Sociales (IVSS) o del programa Gran Misión Amor Mayor.

Qué es el bono contra la guerra económica y por qué importa

El bono contra la guerra económica es un aporte mensual que el Ejecutivo venezolano entrega mediante la plataforma del Sistema Patria. Su objetivo declarado es mitigar el impacto de la inflación y las distorsiones del mercado en el poder adquisitivo de jubilados y pensionados. En la práctica, para miles de hogares este pago sirve para comprar medicinas, pagar transporte, completar la compra de alimentos o cubrir algún gasto imprevisto.

Características básicas

- Administración: depositado en el Monedero digital del Sistema Patria.

- Frecuencia: suele activarse con periodicidad mensual, aunque las fechas exactas pueden variar según el calendario oficial.

- Beneficiarios habituales: pensionados del IVSS y beneficiarios de Amor Mayor registrados en la plataforma.

- Monto referencial (marzo 2026): alrededor de Bs. 16.900 por beneficiario.

Cómo funciona en la práctica: del Monedero a la mesa

El flujo típico es sencillo en apariencia: el bono se abona al Monedero del Sistema Patria; el beneficiario recibe una notificación en la aplicación o por mensaje de texto; debe ingresar a la banca patria y aceptar el bono; finalmente puede transferirlo a una cuenta bancaria asociada o usarlo en comercios afiliados. Sin embargo, varios pasos operativos y barreras tecnológicas condicionan la experiencia real.

Proceso paso a paso para cobrarlo

- Ingresar a la página web o a la aplicación del Sistema Patria con tu cédula y contraseña.

- Ir a la pestaña “Monedero” y revisar la sección “Bonos” para detectar el depósito.

- Aceptar el bono en el sistema; generalmente aparece un botón para aprobar o rehusar el depósito.

- Transferir desde Monedero a la cuenta bancaria (Banco de Venezuela, Banco del Tesoro, Banesco, Mercantil u otro banco autorizado) a través de la opción de retiro o pago disponible.

- Retirar el efectivo en un cajero o usar la tarjeta bancaria en comercios, según la preferencia del beneficiario.

Consejo práctico: muchos jubilados delegan la operación a un familiar de confianza para evitar desplazamientos y trámites. Aun así, conviene que el beneficiario conserve sus claves y mantenga actualizados el número de teléfono y datos en el perfil social.

Impacto económico real: ¿qué compra el bono?

Con un monto aproximado de Bs. 16.900 por mes, ¿qué cobertura real ofrece este bono? Para entenderlo, conviene desglosar gastos típicos de un hogar que depende de una pensión.

Escenario práctico

Imaginemos a Rosa, una pensionada que vive sola en una ciudad de tamaño mediano. Ella recibe el bono contra la guerra económica cada mes. Si destina el dinero así:

- 40% en alimentos: Bs. 6.760

- 20% en medicinas: Bs. 3.380

- 20% en transporte y servicios: Bs. 3.380

- 20% en ahorro o pago de deudas: Bs. 3.380

Con Bs. 6.760 al mes para alimentos, la compra se vuelve limitada: alcanza para productos básicos como arroz, caraotas, harina y algunos vegetales, pero sería insuficiente si se necesita proteína animal de forma regular o insumos más caros como ciertos medicamentos. El bono, por sí solo, no devuelve poder de compra completo; más bien actúa como un parche que evita urgencias inmediatas.

¿Quiénes lo reciben y quiénes quedan fuera?

Los receptores formales del bono son, en la mayoría de los casos, jubilados y pensionados registrados. En la práctica, la asignación depende de la información contenida en el perfil social del Sistema Patria: si la persona está identificada como beneficiaria del IVSS o del programa Amor Mayor, la probabilidad de recibir el bono aumenta notablemente.

Exclusiones y fallas comunes

- Personas que no están registradas en el Sistema Patria o cuyos datos están desactualizados.

- Pensionados que reciben su pago mediante transferencias bancarias directas pero no vinculan su usuario al sistema digital.

- Adultos mayores en zonas rurales con limitada cobertura de internet o sin acceso a un teléfono celular para recibir notificaciones.

Estas exclusiones generan que, pese a la existencia de la medida, segmentos vulnerables queden sin protección complementaria.

Críticas, riesgos y efectos secundarios

Desde una mirada periodística, los bonos son una herramienta de alivio inmediato, pero no constituyen una política sostenible de largo plazo. Señalo tres riesgos principales:

1. Dependencia y precarización

Cuando los gobiernos sustituyen aumentos estables de pensión por transferencias condicionadas o bonos, se corre el riesgo de normalizar una renta insuficiente. Los beneficiarios se acostumbran a complementar su ingreso, pero quedan expuestos a variaciones en la asignación mensual.

2. Opacidad y retrocesos en la cobertura

Las reglas de asignación no siempre son transparentes. Mes a mes pueden activarse o suspenderse bonos sin previo aviso, lo cual dificulta la planificación doméstica. Para un hogar que vive al día, la incertidumbre es un problema grave.

3. Eficacia frente a la inflación

Si la inflación mensual supera el incremento del bono, su impacto real se diluye rápidamente. Esto obliga a ajustar montos con mayor frecuencia o a indexar las pensiones a indicadores de precios, algo que no siempre ocurre.

Comparaciones y lecciones internacionales

En América Latina existen experiencias diversas: países como Uruguay y Chile optaron por pensiones contributivas con mecanismos automáticos de indexación o por complementaridad pública-privada. Otros países aplican transferencias focalizadas combinadas con registros civiles robustos y auditorías periódicas para evitar exclusiones y fraudes. La lección clara es que la transferencia por sí sola no reemplaza un sistema de seguridad social sostenible y transparente.

Recomendaciones de política pública

Para que el bono contra la guerra económica cumpla mejor su función, propongo algunas medidas concretas y aplicables en el corto y mediano plazo:

- Indexar los montos de pensión y bonos a un indicador mensual de inflación oficial o a una canasta básica homologada para evitar pérdida de poder adquisitivo.

- Publicar un calendario fijo y verificable de pagos con anticipación mínima de 30 días, para que los beneficiarios puedan organizar gastos y desplazamientos.

- Fortalecer la infraestructura del registro social: auditorías periódicas y actualización automática cuando haya cambios de domicilio, composición familiar o estado de salud.

- Facilitar el acceso en zonas rurales mediante brigadas móviles de atención para ayudar a aceptar bonos y asociar cuentas bancarias.

- Aumentar la interoperabilidad entre el Monedero Patria y más bancos y puntos de pago para reducir costos de retiro y comisiones.

Consejos prácticos para beneficiarios y familiares

Si eres receptor del bono o tienes un familiar que lo recibe, aquí hay sugerencias concretas para maximizar su utilidad:

- Mantén actualizados los datos personales en el Sistema Patria: dirección, número de teléfono y estado de salud.

- Revisa periódicamente la pestaña “Bonos” en el Monedero y acepta el depósito lo antes posible para evitar errores o cancelaciones.

- Si dependes de un tercero para aceptar el bono, formaliza la autorización por escrito y no compartas contraseñas sin garantías legales.

- Planifica el uso del dinero: prioriza medicinas y alimentos básicos, y reserva una parte para emergencias.

- Si el bono no aparece, reporta la incidencia en la plataforma y guarda los números de atención para seguimiento.

Preguntas frecuentes (FAQ)

¿El bono reemplaza la pensión?

No. Es un complemento monetario. La pensión del IVSS o la asignación de Amor Mayor son los ingresos regulares; el bono busca aliviar brechas puntuales.

¿Todos los pensionados reciben el bono?

No necesariamente. La asignación depende del registro en el Sistema Patria y de criterios del gobierno que pueden variar.

¿Cómo saber cuándo se pagará el próximo bono?

Lo ideal es consultar el calendario publicado por el Sistema Patria o la cuenta oficial del ministerio correspondiente. Cuando no se publica un calendario, conviene revisar la sección de noticias del portal y las notificaciones en tu número registrado.

¿Puedo transformar el bono en efectivo inmediatamente?

Sí, después de aceptarlo en el Monedero puedes transferirlo a una cuenta bancaria y retirar el efectivo o usar la tarjeta en punto de venta.

Conclusión: un parche necesario, pero insuficiente

El bono contra la guerra económica representa una asistencia que, para muchos pensionados, marca la diferencia entre cubrir una medicina o no, entre conseguir alimentos básicos o limitarlos. No obstante, desde una perspectiva macro y de derechos, los bonos deben ser parte de una política más amplia: pensiones dignas, salario mínimo que tenga real poder adquisitivo, sistemas de salud y distribución de alimentos eficientes. Mientras eso no ocurra, los bonos seguirán siendo una respuesta de emergencia ante problemas estructurales.

Como periodista, sostengo que la discusión pública debe pasar de celebrar la entrega de bonos a exigir estándares: transparencia, regularidad y un plan de sostenibilidad que garantice que las personas mayores no vivan en la incertidumbre mes a mes. El bono ayuda hoy; las reformas institucionales pueden asegurar que haya un mañana con mayor dignidad para las pensiones.