María Rojas, maestra jubilada de 63 años en Barquisimeto, revisa su libreta de mercado con la misma rutina de siempre: anotar precios, calcular prioridades y renunciar a productos que antes eran habituales. Este año cambió la estrategia: compra porciones más pequeñas, busca mercados informales y acepta remesas cuando llegan. Su relato resume una pregunta que muchos se hacen en 2026: qué está ocurriendo con el costo de la vida y por qué los presupuestos familiares se tensan cada vez más.

Qué está ocurriendo con el costo: panorama macroeconómico

En 2026 la conversación pública sobre el costo de la vida combina cuatro factores persistentes: inflación sostenida, volatilidad cambiaria, ajustes en los precios de servicios y una mezcla creciente de transacciones en moneda extranjera. El resultado no es homogéneo: mientras sectores urbanos con acceso a dólares informales y empleos en la economía digital logran cierta estabilidad, hogares que dependen de ingresos fijos —pensionados, empleados públicos y pequeños comerciantes— enfrentan pérdida de poder adquisitivo.

Organizaciones civiles y consultoras económicas estiman que el índice de precios al consumidor muestra variaciones interanuales que oscilan entre 50% y 130% según la región y la metodología. Estas cifras reflejan episodios de ajuste monetario, cambios en políticas de subsidios y presiones externas sobre la oferta de alimentos y combustibles.

Inflación, tipo de cambio y dolarización de facto

La inflación sigue siendo el motor principal del aumento del costo de vida. En la práctica, un porcentaje creciente de transacciones, especialmente en la compra de medicamentos, repuestos y servicios profesionales, se factura en dólares o en bolívares a la paridad del dólar informal. Este fenómeno —llamado dolarización de facto— introduce dos dinámicas contrapuestas: por un lado, protege a quienes reciben ingresos en divisas; por otro, margina a quienes cobran en moneda local.

El tipo de cambio oficial suele ser menos representativo que los mercados paralelos. En ciudades grandes, la cotización en la calle puede variar 10% o más en pocas semanas, lo que añade incertidumbre a empresas y consumidores. Para una familia típica, esto significa que un aumento en el precio del dólar de 5% puede traducirse en subidas de precios en supermercados y farmacias en cuestión de días.

Un presupuesto real: desglosando costos mensuales

Construir un presupuesto familiar en 2026 exige combinar datos locales con decisiones prácticas. Tomemos un hogar de tres personas en una ciudad intermedia. Un desglose típico mensual podría ser el siguiente (valores promedios en dólares, que muchos analistas usan como referencia):

- Alimentación: 420 dólares — incluye verduras, proteínas básicas, arroz, aceite y gasto en mercado

- Vivienda y servicios: 230 dólares — alquiler modesto, electricidad con pagos fraccionados y agua

- Salud y medicinas: 150 dólares — medicinas crónicas para un adulto mayor y consultas básicas

- Transporte: 60 dólares — mezcla de transporte público y ocasional uso de vehículo privado

- Educación y comunicaciones: 40 dólares — internet para estudios y telefonía móvil

- Gastos imprevistos y otros: 60 dólares

Total estimado: 960 dólares mensuales. Para muchos hogares este monto está lejos de sus ingresos declarados, lo que explica la búsqueda de estrategias complementarias: trabajo informal, remesas, ventas en línea y reducción del consumo.

Variaciones por región y por tamaño de ciudad

En capitales como Caracas o Ciudad de México las cifras pueden ser 15% a 30% superiores, especialmente en rubros como vivienda y servicios privados de salud. En poblaciones rurales hay ahorro en transporte urbano pero mayor costo logístico para acceder a productos frescos o medicinas especializadas, lo que implica una diferencia en la estructura del gasto.

Quiénes son los más afectados

El impacto del aumento del costo de la vida no es uniforme. Existen grupos claramente más vulnerables:

- Pensionados y jubilados: ingresos fijos que no se ajustan con la misma velocidad que los precios. Muchos dependen de transferencias familiares o bonos esporádicos.

- Trabajadores del sector público: aumentos salariales infrecuentes y pérdida de valor real del salario.

- Pequeñas empresas y comerciantes: márgenes comprimidos por el aumento en costos de insumos y la dificultad para trasladar precios a consumidores.

- Hogares con niños pequeños: gasto en educación, nutrición y salud, que no admite recortes sin consecuencias a mediano plazo.

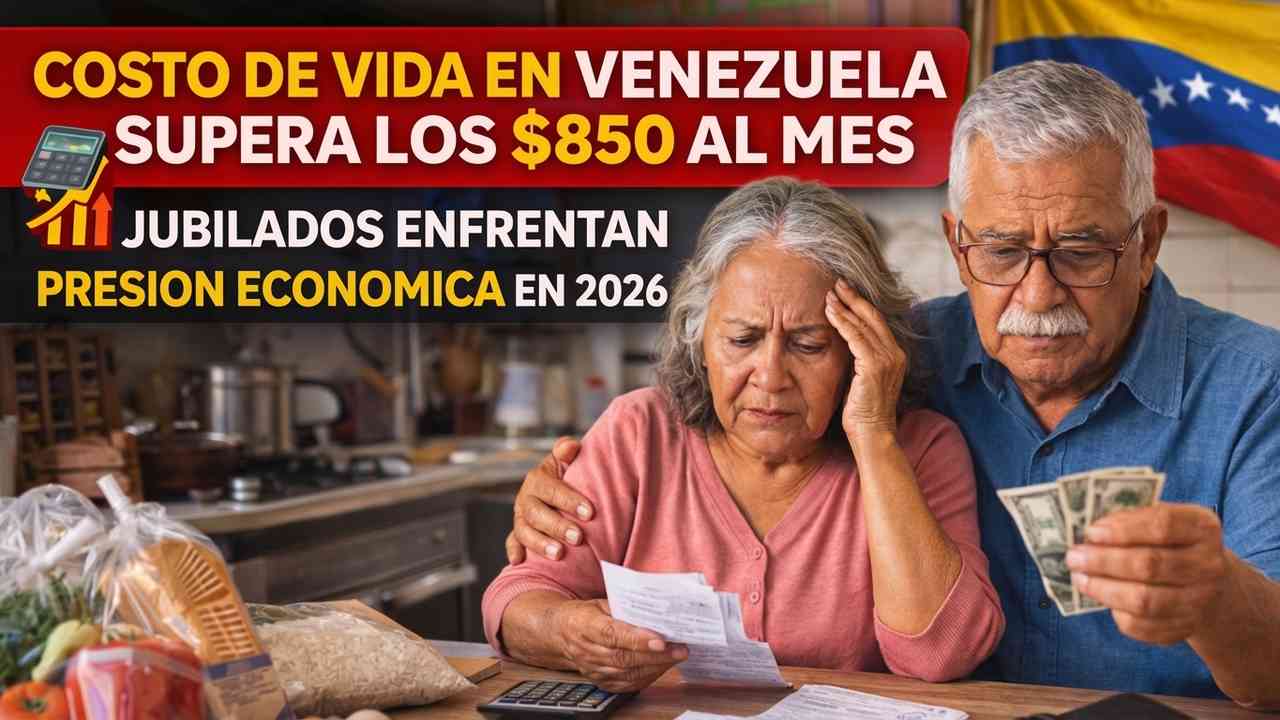

El caso de los pensionados: números y testimonios

Tomemos como ejemplo a José Martínez, de 71 años, que vive en Maracay y recibe una pensión mínima. Su ingreso mensual oficial, cuando se expresa en moneda local, alcanza apenas el 10% de lo que cuesta una canasta básica en términos de poder de compra real. José cuenta que depende de dos cosas: apoyo de su hija en el exterior y jornadas esporádicas vendiendo café en su barrio. Su situación ilustra la brecha entre el costo de vida real y los ingresos fijos.

Historias que explican la estadística

Más allá de los números, las historias cotidianas ayudan a entender el impacto real. En el oeste de la capital una familia de cuatro redujo su consumo de carne a dos veces por semana y sustituyó productos empaquetados por opciones locales. En la ciudad costera de Puerto La Cruz un taxista aumentó su jornada laboral 30% para compensar la subida en los repuestos del vehículo.

Estas decisiones, repetidas por miles, generan cambios en la demanda: menor consumo de servicios recreativos, alzas en mercados informales y un aumento en la economía colaborativa y de trueque en localidades donde el efectivo está escaso.

Medidas públicas, respuestas locales y debates

Frente al aumento del costo de la vida, gobiernos y autoridades han implementado medidas de diverso alcance. Entre las más comunes aparecen:

- Bonos y transferencias focalizadas para grupos vulnerables.

- Programas de subsidio para servicios básicos, aunque con criterios cambiantes.

- Iniciativas para impulsar la oferta agrícola local y reducir la importación de alimentos perecederos.

- Esfuerzos por formalizar el acceso a remesas y fomentar sistemas de pago digital.

Sin embargo, economistas consultados por esta redacción señalan que las ayudas puntuales no resuelven problemas estructurales: déficit fiscal, necesidad de inversión en infraestructura y una política cambiaria coherente. Las medidas paliativas alivian la emergencia, pero no aseguran estabilidad a mediano plazo.

El papel del sector privado y las ONGs

Empresas y organizaciones no gubernamentales han incrementado programas de apoyo: bancos ofrecen microcréditos, supermercados realizan jornadas de precios accesibles y organizaciones comunitarias operan comedores populares. Estas respuestas son necesarias, pero insuficientes sin políticas públicas que estabilicen precios y mejoren la productividad.

Comparación regional: ¿es un fenómeno local o parte de una tendencia mayor?

Comparado con países vecinos, el patrón de aumento del costo de la vida tiene componentes globales y locales. En 2025-2026 varios países de América Latina enfrentaron inflación más alta de lo habitual por interrupciones en cadenas de suministro y aumento en precios internacionales de alimentos y energía. No obstante, la magnitud en algunos lugares responde a factores internos: política monetaria, subsidios mal focalizados y estructura del mercado laboral.

Por ejemplo, mientras en Lima una canasta básica puede costar entre 450 y 650 dólares mensuales para una familia promedio, en ciudades de Venezuela el umbral de referencia supera con frecuencia los 800-900 dólares por las distorsiones cambiarias y el auge de transacciones en moneda extranjera.

Estrategias familiares para resistir la inflación

Frente a la suba en el costo de la vida, las familias aplican tácticas variadas. Algunas de las más efectivas, desde la experiencia de economistas sociales, son:

- Planificar compras mensuales por categorías y priorizar proteínas y vitaminas esenciales.

- Formar compras comunitarias para aprovechar economía de escala en alimentos no perecederos.

- Acceder a medicinas genéricas y servicios de salud preventiva para reducir gastos mayores.

- Diversificar fuentes de ingreso: trabajos por internet, venta de bienes producidos en casa, o alquiler de espacios.

- Registrar gastos con aplicaciones simples o cuadernos para identificar fugas presupuestarias.

Estas prácticas no sustituyen reformas estructurales, pero ayudan a mitigar el impacto a corto plazo.

Proyecciones y opinión: hacia dónde podría moverse el costo de la vida

Mi evaluación es clara y directa: sin cambios en la política macroeconómica y sin inversiones que aumenten la oferta de bienes esenciales, el costo de la vida seguirá presionando a los hogares más vulnerables. Tres factores serán determinantes en los próximos 12 a 24 meses:

- Coherencia en la política cambiaria para reducir la volatilidad del tipo de cambio.

- Reorientación de subsidios hacia producción local y mejoras en la infraestructura de distribución.

- Programas sostenibles de protección social que vinculen transferencias con capacitación laboral y salud preventiva.

Si se adoptan estas medidas, existe margen para que una parte importante de la población recupere poder adquisitivo y confianza en la economía. De lo contrario, el país podría ver una profundización de las desigualdades y una mayor migración interna y externa de mano de obra calificada.

Qué deben pedir los ciudadanos y cómo vigilar las políticas

Los ciudadanos y organizaciones civiles pueden exigir transparencia en las cifras, mayor fiscalización de programas sociales y datos abiertos sobre gasto público. Algunas propuestas prácticas son:

- Solicitar informes trimestrales sobre la evolución de la canasta básica por parte del ente estadístico nacional.

- Promover auditorías independientes de los programas de subsidios y bonos.

- Impulsar foros ciudadanos para diseñar medidas locales de apoyo y bancarización.

La presión social informada puede forzar cambios más rápidos y efectivos que la mera protesta aislada.

Conclusión: la urgencia de decisiones integradas

La pregunta central —qué está ocurriendo con el costo— tiene una respuesta compleja: no es un fenómeno accidental sino la suma de decisiones macroeconómicas, estructuras de mercado rígidas y choques externos. Las historias de María, José y miles más muestran que, detrás de las estadísticas, hay estrategias cotidianas de resistencia y adaptación.

La política pública debe combinar alivios inmediatos con reformas estructurales: estabilizar precios, apoyar la producción interna y diseñar redes de protección social que respondan a la realidad de 2026. Mientras tanto, las familias seguirán ajustando su gasto, buscando alternativas y reclamando respuestas concretas.

Si desea entender cómo aplicar estas recomendaciones en su hogar, comience por hacer un presupuesto mensual en dólares y bolívares, identifique gastos no esenciales y verifique qué apoyos locales existen en su municipio. Esa primera acción puede marcar la diferencia entre llegar al final del mes y enfrentar una crisis inesperada.