En Venezuela, el cobro de la pensión no es solo una fecha en el calendario: es un evento mensual que condiciona compras, pagos de medicinas y la tranquilidad de hogares enteros. En los últimos años se ha consolidado una práctica —el pago adelantado— que cambia la percepción del tiempo para millones de beneficiarios. Este artículo explica con detalle qué implica, cómo funciona, qué riesgos trae y qué pueden hacer los pensionados para proteger su ingreso.

Qué significa el pago adelantado de la pensión

Decir que una pensión se paga “adelantada” significa que el depósito del beneficio correspondiente a un mes determinado se realiza días antes de que ese mes comience. Es una práctica administrativa que adelanta el flujo de caja al beneficiario: el dinero que técnicamente corresponde a, por ejemplo, febrero, puede acreditarse en la cuenta el 22 de enero.

En la práctica, esto se traduce en dos situaciones concretas:

- El beneficiario recibe el dinero dentro de la última semana del mes anterior al mes al que corresponde la pensión.

- El lapso entre un pago y el siguiente puede parecer mayor o menor en el calendario del beneficiario, pero legalmente cada pensión cubre el mes indicado en el comprobante.

Ejemplo sencillo

Si la pensión de marzo se paga antes del 1 de marzo —digamos el 24 de febrero— el pensionado dispone del dinero con anticipación para gastos del mes de marzo. Esta lógica es la que se conoce como “pago adelantado”.

Cómo funciona en la práctica: bancos, calendario y depósito

La mayoría de los organismos de seguridad social realiza depósitos directos en cuentas bancarias registradas por los beneficiarios. El flujo típico involucra tres actores: la entidad pagadora (por ejemplo, el Instituto Venezolano de los Seguros Sociales, IVSS), el sistema bancario (Banco de Venezuela, Banesco, Mercantil, Provincial, entre otros) y el pensionado.

Fechas habituales y plazos

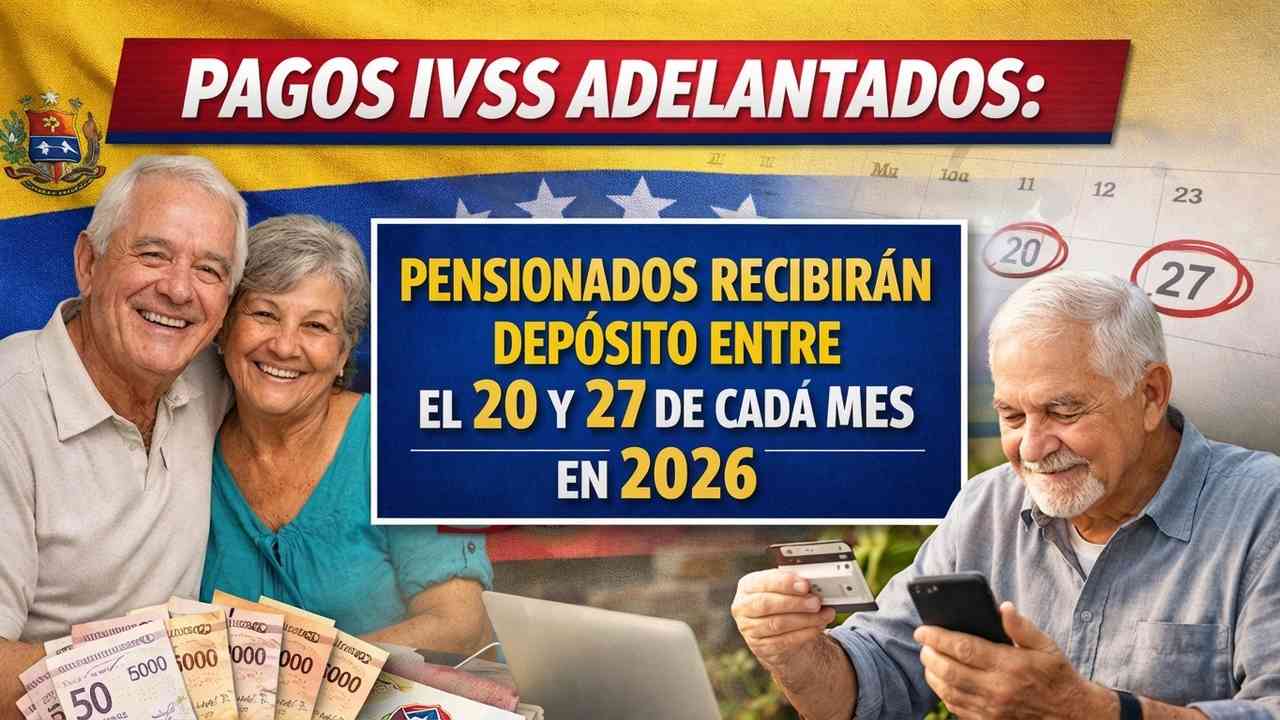

Aunque no existe un único calendario invariable, en los últimos años muchos pensionados han visto los depósitos entre los días 20 y 27 de cada mes. Esa franja se ha convertido en la referencia más repetida por bancos y beneficiarios. El adelanto se coordina con la banca para evitar que feriados, cierres administrativos o conciliaciones retrasen la disponibilidad de fondos.

Medio de pago

El depósito directo en cuenta bancaria es la norma. Al día en que se procesa el pago, el monto aparece como saldo disponible y puede retirarse en efectivo, utilizarse en puntos de venta o transferirse a otra cuenta según las condiciones del banco. En zonas rurales donde la bancarización es menor, algunos programas complementan con pagos por ventanilla o convenios con cajas municipales; sin embargo, la tendencia general es la migración al depósito electrónico.

Calendario estimado 2026: ejemplo orientativo

Para ilustrar cómo se vería un calendario de pagos adelantados durante un año, aquí un esquema hipotético y orientativo (no oficial):

- Pensión de febrero: depositada el 22 de enero.

- Pensión de marzo: depositada el 24 de febrero.

- Pensión de abril: depositada el 23 de marzo.

- Pensión de mayo: depositada el 21 de abril.

- Pensión de junio: depositada el 25 de mayo.

- Pensión de julio: depositada el 22 de junio.

- Pensión de agosto: depositada el 24 de julio.

- Pensión de septiembre: depositada el 23 de agosto.

- Pensión de octubre: depositada el 21 de septiembre.

- Pensión de noviembre: depositada el 25 de octubre.

- Pensión de diciembre: depositada el 22 de noviembre.

Este listado es sólo ilustrativo; los pensionados deben consultar los comunicados oficiales de su institución o la cartelera del banco para conocer las fechas exactas.

Por qué las instituciones optan por el pago adelantado

Hay razones técnicas y prácticas para adelantar depósitos:

- Evitar interrupciones por feriados o cierres bancarios: los días festivos pueden impedir la acreditación el primer día hábil del mes.

- Optimizar procesos contables y conciliaciones: concentrar pagos en una ventana reduce errores y carga operativa.

- Proteger a beneficiarios vulnerables: entregar antes el dinero asegura que el pensionado no se quede sin recursos en el inicio del mes.

Desde un punto de vista administrativo, un calendario predecible también reduce consultas y filas en oficinas, porque muchos pensionados saben cuándo revisar su saldo.

Impacto en la vida de los pensionados: historias y números

Los testimonios ayudan a entender el efecto real. José Pérez, de 72 años, vive en Caracas y recibe su pensión mediante una cuenta en Banco de Venezuela. “Cuando el dinero llega el 23, puedo comprar las medicinas antes del fin de mes y eso me evita deudas”, cuenta. María Rodríguez, de 68 años y residente en Maracaibo, señala que el adelanto le permite pagar servicios como el agua y electricidad sin sorpresas.

Para muchos hogares con ingresos fijos limitados —y en un contexto económico donde la inflación erosiona el poder de compra— disponer del dinero con algunos días de anticipo puede marcar la diferencia entre comprar alimentos frescos o recurrir a crédito informal.

Riesgos y problemas frecuentes con el pago adelantado

A pesar de sus ventajas, este sistema no es perfecto. Aquí los principales inconvenientes:

- Confusión de meses: algunos pensionados interpretan el cobro adelantado como un adelanto extraordinario y olvidan que el siguiente mes también corresponderá al pago normal.

- Depósitos en cuentas inactivas: si la cuenta registrada está inactiva, el dinero puede devolverse al organismo y el pensionado quedarse sin el efectivo hasta resolver trámites.

- Errores bancarios o administrativos: montos incorrectos o retrasos puntuales siguen ocurriendo, y requieren reclamaciones formales.

- Fraude y suplantación: anuncios falsos y estafas telefónicas que piden datos bancarios han aumentado; siempre verificar canales oficiales antes de compartir información.

Qué hacer si el pago no llega

Si el depósito no aparece en la fecha esperada, se aconseja:

- Revisar el extracto o la banca móvil durante 48 horas posteriores a la fecha usual (algunos bancos presentan conciliaciones tardías).

- Acudir al banco donde está la cuenta y solicitar una constancia de no recepción; este documento acelera reclamaciones ante el organismo pagador.

- Contactar al organismo responsable (IVSS u otra entidad) por sus canales oficiales y presentar la constancia bancaria, cédula y comprobante de afiliación.

- Guardar todo comprobante y anotar números de caso o referencia; la tramitación suele exigir pruebas.

Consejos prácticos para aprovechar el pago adelantado

Un pago adelantado puede ser una herramienta útil si se administra bien. Aquí recomendaciones accionables:

- Planificar compras grandes: programar la compra de medicamentos o alimentos no perecederos justo después de recibir el depósito para aprovechar disponibilidad y evitar gastos imprevistos.

- Crear un pequeño colchón: si es posible, separar entre 10% y 20% del primer depósito para costos del final del mes o imprevistos.

- Mantener la cuenta activa: retirar o mover fondos regularmente para que el banco no considere la cuenta inactiva y evite devoluciones.

- Revisar y actualizar datos personales: dirección, número de teléfono y número de cuenta deben estar al día ante la entidad pagadora.

- Usar comprobantes: conservar los resúmenes mensuales facilita reclamaciones o la comprobación de ingresos para trámites sociales.

Visión crítica: beneficios y oportunidades de mejora

En balance, el pago adelantado ofrece seguridad operativa y alivio temporal a los pensionados. Sin embargo, no resuelve problemas estructurales: montos insuficientes, escasa cobertura en zonas rurales y falta de información clara siguen siendo desafíos.

Para mejorar, las autoridades podrían:

- Publicar calendarios oficiales con al menos tres meses de antelación y confirmaciones por canales verificados.

- Facilitar mecanismos presenciales en comunidades sin acceso a sucursales bancarias.

- Implementar líneas de atención especializadas para adultos mayores que atiendan reclamos en menos de 72 horas.

La transparencia en los procesos reduce la ansiedad de los beneficiarios y mejora la percepción pública del sistema de pensiones.

Preguntas frecuentes (FAQ)

1. ¿Por qué mi pensión aparece en mi cuenta a fines del mes anterior?

Porque la entidad pagadora ha programado un depósito adelantado para evitar efectos de feriados o demoras bancarias; es una práctica administrativa, no un pago extra.

2. ¿Significa esto que recibiré menos en el siguiente mes?

No. Cada depósito corresponde al mes indicado en el comprobante; el adelanto no reduce el total mensual que le corresponde.

3. ¿Qué hago si el banco no me acredita el dinero?

Solicite al banco una constancia de no recepción y preséntela ante la oficina del organismo pagador; conserve todos los documentos.

4. ¿Los nuevos pensionados reciben el mismo calendario?

Sí, una vez que un beneficiario está activo en el sistema, se le aplica el calendario vigente de pagos adelantados si la institución lo implementa.

5. ¿Los pagos adelantados afectan a bonos o pagos especiales?

Los pagos extraordinarios o bonos suelen gestionarse por separado y pueden tener fechas distintas; conviene revisar comunicados oficiales.

6. ¿Puedo cambiar la cuenta donde me depositan la pensión?

Sí, pero es fundamental hacer el trámite con tiempo (varias semanas antes del pago) para evitar que el depósito se haga en la cuenta anterior.

7. ¿Qué precauciones tomar para evitar fraudes?

Nunca compartir contraseñas o códigos, verificar que los anuncios provengan de cuentas oficiales y desconfiar de solicitudes por redes sociales que pidan datos bancarios.

8. ¿Qué documentos llevar al banco si hay problemas con el pago?

Cédula de identidad, comprobante de afiliación, constancia de no recepción emitida por el banco y cualquier comprobante previo de cobros.

9. ¿Cómo saber la fecha exacta de mi depósito?

Consultar el calendario oficial de la institución pagadora o la cartelera informativa del banco donde tiene la cuenta.

10. ¿El pago adelantado es permanente?

Depende de la política del organismo; puede mantenerse, modificarse o suspenderse según decisiones administrativas o cambios en la banca.

Conclusión y recomendaciones finales

El pago adelantado de la pensión es una práctica con ventajas claras: reduce riesgos asociados a feriados y facilita la planificación de los hogares que dependen de ese ingreso. Sin embargo, también exige mayor atención por parte de las personas jubiladas: revisar cuentas, mantener datos actualizados y conocer los pasos a seguir si algo falla.

Mi recomendación como periodista: los pensionados y sus familias deben anotar las fechas habituales de depósito, guardar los comprobantes y, ante cualquier duda, dirigirse tanto a la sucursal bancaria como a la oficina del organismo pagador. Al mismo tiempo, las autoridades deberían mejorar la comunicación, publicar calendarios claros y fortalecer las vías de atención para que el sistema funcione con previsibilidad y transparencia.

Si usted recibe una pensión, revise su saldo entre los días 20 y 27 de cada mes y confirme con su banco y la institución pagadora. Esa verificación simple puede ahorrar semanas de trámites y garantizar que el ingreso llegue a quien más lo necesita.