Planear la jubilación en Venezuela no es solo calcular una edad: supone revisar décadas de historia laboral, verificar registros administrativos, entender diferencias entre regímenes y, a menudo, defender derechos ante errores en los sistemas. Este artículo explica con detalle los requisitos principales para jubilarse en Venezuela, cómo comprobar que efectivamente cumples esos requisitos y qué opciones reales tienes si te faltan cotizaciones o perteneces al sector público.

Requisitos legales básicos para acceder a la pensión por vejez

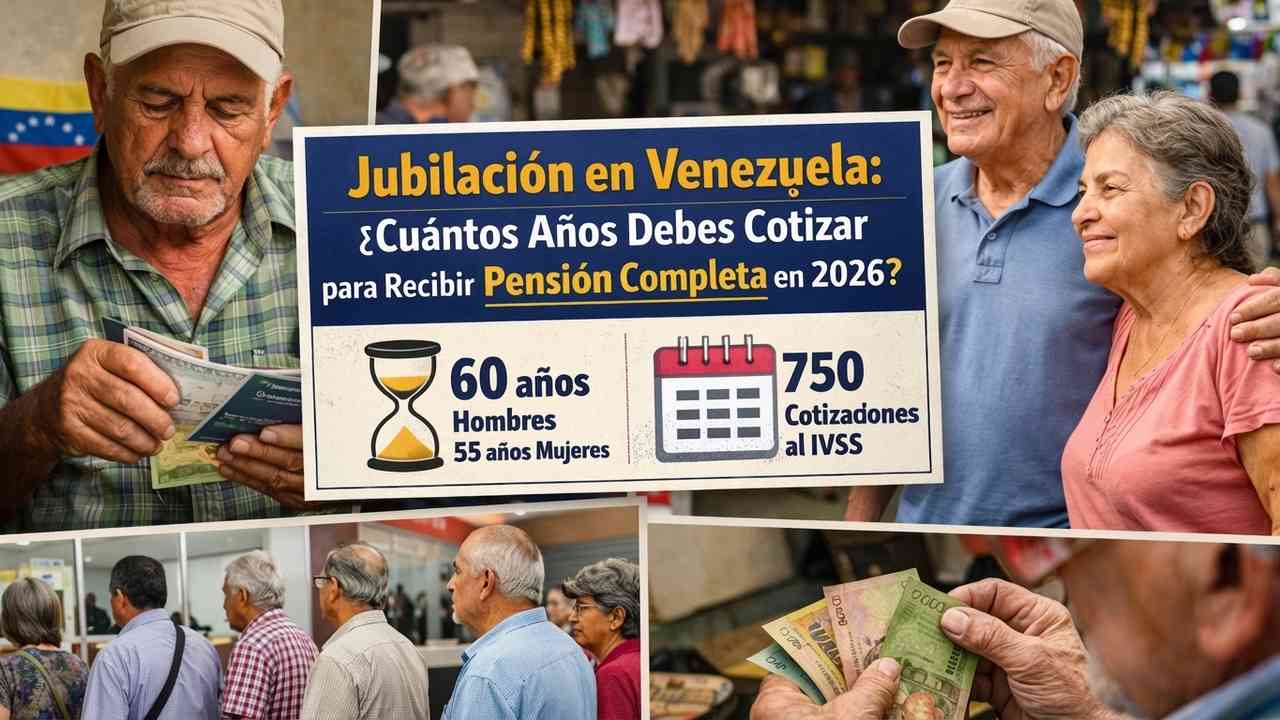

En el régimen contributivo administrado por el Instituto Venezolano de los Seguros Sociales (IVSS) las condiciones formales para la pensión por vejez son claras en cuanto a dos parámetros fundamentales: edad y tiempo de cotización.

Edad mínima

Actualmente se exige una edad mínima de 60 años para los hombres y 55 años para las mujeres. Ese umbral es el punto de partida: cumplir la edad sin tener el tiempo mínimo de aportes no da derecho automático a la pensión contributiva.

Tiempo mínimo de cotizaciones

El estándar que utiliza el IVSS es de 750 semanas cotizadas, lo que equivale aproximadamente a 15 años de aportes continuos o acumulados. Estas semanas no deben ser necesariamente ininterrumpidas; se suman las registradas a lo largo de la vida laboral del trabajador siempre que las empresas o el propio afiliado hayan reportado las contribuciones al sistema.

Cómo comprobar cuántas semanas tienes registradas

No confiar en la memoria ni en supuestos es un error común. Verificar tu historial de cotizaciones es el primer paso y se puede hacer por varias vías formales.

Consultas electrónicas y presenciales

La forma más rápida es mediante la plataforma del IVSS, donde se puede solicitar un resumen de semanas cotizadas. También es posible acudir a las oficinas zonales del IVSS para pedir una certificación de semanas y salarios reportados. En mi experiencia entrevistando a usuarios, los trámites por vía electrónica resuelven en semanas cuando la documentación está completa; el trámite presencial puede tardar más si hay discrepancias o se requiere verificación de empleadores.

Documentos que debes reunir

Antes de iniciar una solicitud de verificación, reúne: cédula de identidad vigente, constancias de trabajo selladas por empleadores, recibos de pago cuando los tengas, cualquier planilla del IVSS que hayas guardado y certificados de afiliación si cotizaste como independiente. Tener un archivo organizado ahorra semanas en correos y reclamos administrativos.

Si te faltan semanas: opciones reales y pasos a seguir

No es infrecuente llegar a la edad legal y descubrir que no se alcanzaron las 750 semanas. A continuación explico alternativas prácticas y los trámites asociados.

1) Continuar cotizando

La solución directa es seguir trabajando y cotizando hasta completar el mínimo. Esto aplica tanto a asalariados como a trabajadores independientes que se afilien voluntariamente al IVSS. Si tienes 60 o 55 años y te faltan, por ejemplo, 200 semanas (casi 4 años), la decisión dependerá de tu capacidad para seguir en actividad remunerada y de la disponibilidad de empleos con registro formal.

2) Regularizar registros incompletos

En muchos casos las semanas sí fueron cotizadas pero no aparecen por errores administrativos. La ruta consiste en:

- Solicitar al empleador copia de las planillas y comprobantes de pago de aportes.

- Elevar una solicitud de rectificación ante el IVSS acompañada de pruebas físicas o electrónicas.

- Si la empresa se niega, tramitar una conciliación laboral en el Ministerio del Trabajo o acudir a la vía judicial para obtener una orden de registro.

En 2023 recogí testimonios de obreros y comerciantes que lograron recuperar entre 80 y 300 semanas tras insistir con comprobantes bancarios y nóminas; el proceso puede tardar entre 3 y 12 meses, según la complejidad.

3) Afiliarse como trabajador independiente

Si pasaste años en la economía informal, la opción es afiliarte voluntariamente y comenzar a aportar. El número de semanas comienza a aumentar desde la fecha de afiliación; por eso conviene no postergar este paso. En algunos casos, el IVSS permite la afiliación retroactiva si se demuestra actividad económica y pago de cuotas atrasadas, pero eso requiere trámites y tasas que varían según el periodo.

4) Programas no contributivos y ayudas sociales

El Estado dispone a veces de programas de asistencia para adultos mayores que no alcanzaron aportes suficientes. Estas ayudas no reemplazan una pensión contributiva en monto ni en estabilidad, pero representan una red de emergencia para quienes carecen de ingresos. Consulta en la alcaldía, ministerios sociales y redes comunitarias para conocer la disponibilidad en tu municipio.

Particularidades para trabajadores del sector público

El régimen del sector público funciona con reglas propias y, en muchos casos, con beneficios diferentes a los del IVSS.

Plazos y años de servicio

Para el funcionariado habitual la referencia común es haber cumplido 25 años de servicio en la administración pública y la edad mínima que suele variar entre 55 y 60 años según el cuerpo y la normativa específica. Algunos cuerpos con riesgo o con regímenes especiales tienen condiciones más favorables; por ejemplo, fuerzas de seguridad y militares manejan tablas de retiro y bonificaciones diferentes.

Trámites en la administración pública

El procedimiento de retiro en el sector público implica certificaciones internas: actas de cese de servicio, dictámenes de gestión de personal, y conciliaciones de aportes si el trabajador tuvo periodos en empresas públicas o mixtas. Además, la liquidación puede incluir beneficios por antigüedad que no se observan en el régimen privado.

Cálculo aproximado de la pensión y factores que la afectan

Una pregunta recurrente es cuánto se cobra al jubilarse. El monto de la pensión en el sistema contributivo suele vincularse a criterios establecidos por el Estado, como la base salarial y la proporción de semanas cotizadas. En términos generales:

Base de cálculo

La pensión mínima está frecuentemente anclada al salario mínimo legal. Los importes adicionales dependen de la historia salarial (si el trabajador cotizó sobre bases más altas) y de tablas que el IVSS aplica para convertir semanas cotizadas en porcentaje de remuneración. En la práctica, muchos jubilados perciben montos que apenas cubren bienes esenciales, lo que impulsa la búsqueda de alternativas complementarias.

Mitos y realidades

No es cierto que la pensión siempre sea un porcentaje fijo del último salario; la legislación contempla promedios y topes. Tampoco es automático que un historial de salarios altos garantice una pensión proporcional si las cotizaciones no se efectuaron sobre esos salarios o si existen lagunas de registro.

Consejos prácticos para asegurar tu jubilación

La jubilación es un tema administrativo y financiero. Aquí algunas recomendaciones operativas que uso en mi trabajo periodístico al asesorar a lectores:

- Mantén un archivo cronológico: nóminas, recibos, contratos y constancias. Una carpeta física y otra digital reducen riesgos.

- Revisa tu historial con al menos cinco años de antelación a la edad de retiro. Eso te deja margen para reclamar o cotizar más.

- Solicita certificaciones de semanas cada cierto tiempo (por ejemplo, cada 3 años) para detectar errores tempranos.

- Si trabajas por cuenta propia, afíliate al IVSS y establece una cuota mensual estable. Evita años largos sin aportes: sumarás menos semanas.

- Consulta con sindicatos y asociaciones de tu sector: a menudo ayudan a tramitar rectificaciones masivas de registros.

- Valora complementar con ahorro privado (planes de pensiones o instrumentos financieros) para mitigar la volatilidad de las pensiones públicas.

Errores comunes que debes evitar

Algunos fallos habituales que complican el acceso a la pensión son:

- Confiar solo en el empleador y no verificar que las aportaciones fueron reportadas al IVSS.

- No guardar recibos ni constancias de trabajo, lo que dificulta futuras reclamaciones.

- Renunciar a beneficios por desconocimiento legal; la asesoría de un abogado laboral puede marcar la diferencia en casos de empresas que retienen aportes.

- Subestimar la importancia de la afiliación voluntaria si trabajas en la informalidad.

Historias que ejemplifican rutas distintas

Para ilustrar: Carmen, empleada de una tienda en Barquisimeto, revisó sus certificaciones a los 58 años y encontró 620 semanas. Su empresa reconoció el error y, tras conciliar y aportar los comprobantes bancarios, el IVSS corrigió el registro y ella pudo jubilar a los 60 con solo dos años adicionales de aportes. En cambio, Ricardo, taxista informal de Maracaibo, llegó a los 60 años con solo 200 semanas. Tras afiliarse como independiente y cotizar durante 10 años, logró la pensión, pero advierte que estuvo en riesgo durante su etapa inicial por falta de protección social.

Preguntas frecuentes (FAQ)

¿Cuántas semanas debo tener para jubilarme?

Necesitas, en términos generales, 750 semanas cotizadas para acceder a la pensión contributiva del IVSS.

¿Cuál es la edad mínima para solicitar la pensión?

60 años para hombres y 55 para mujeres.

¿Puedo sumar cotizaciones de distintos empleos?

Sí. Todas las cotizaciones reportadas al sistema se acumulan en el historial del trabajador.

¿Qué pasa si mi empleador no registró aportes?

Debes reclamar al empleador y, si no hay respuesta, iniciar un procedimiento de conciliación o judicial para que se ordene el registro. Guarda pruebas: recibos, nóminas, testigos.

¿Existen pensiones para personas sin suficientes cotizaciones?

Sí, existen mecanismos de asistencia social y programas estatales para adultos mayores. Aunque no reemplazan completamente la pensión contributiva, alivian necesidades básicas.

Reflexión final

Jubilarse en Venezuela exige previsión y una actitud activa frente a la documentación y las entidades públicas. No es un trámite que ocurra por mera acumulación de años; requiere control personal, verificación periódica y, en muchos casos, la exigencia de ser reconocido ante errores administrativos. Revisar tu expediente laboral con cinco o diez años de antelación y buscar asesoría cuando existan dudas son pasos imprescindibles para transformar la edad de retiro en una jubilación digna.